通过这四个问题来解读“微信提现收费”这件事

通过这四个问题来解读“微信提现收费”这件事

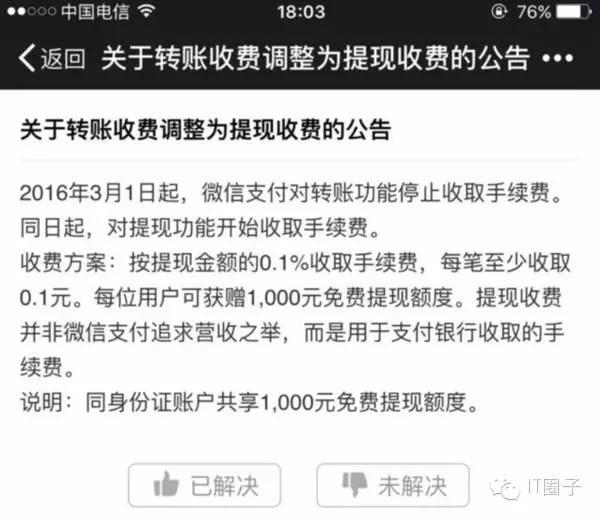

2月15日消息,微信团队通过腾讯客服官号发布了一个公告:微信支付对转账功能停止收取手续费。同日起,对提现功能开始收取手续费。

具体收费方案为,每位用户(以身份证维度)终身享受1000元免费提现额度,超出部分按银行费率收取手续费,目前费率均为0.1%,每笔最少收0.1元。微信红包、面对面收付款、AA收款等功能不受影响,免收手续费。

很多人好像没看懂1000元额度是什么意思,意思就是2016年3月1日之后你提现的额度累计超过1000之后,不管你提现多少钱都会扣取手续费,至少扣0.1元。这个额度是终身额度,而不是每次少于1000就可以逃避手续费。。。

接下来通过这四个问题来解读“微信提现收费”这件事:

1、提现是向银行账户存款,银行会收手续费吗?

其他第三方支付其实也收钱

手续费的成本,其实每家第三方支付公司都会有,也正因如此,不仅是微信,各家第三方支付公司都或多或少地在向用户收费,以支付银行手续费,只是策略有别。

以支付宝为例,支付宝虽然在提现环节并未收费,但用户使用支付宝在网页版转账是需要收取手续费的,与微信的“转账免费、提现收费”是大同小异,且根据到账时间的长短,费用不同。其中,实时到账和2小时内到账的服务费均为0.2%,次日到账的服务费为0.15%,最低2元/笔,最高25元封顶。

算算微信支付提现收费背后那笔连腾讯都承担不起的账

很多人说微信收费了,支付宝就不收钱,赶紧转投支付宝吧。其实就是一个天大的误解。除了网页版上面收费之外,支付宝还选择向商户收手续费,而且高达0.6%,通过这个方式就可以补贴支付宝本身需要向银行缴纳的费用。对于普通用户而言,对这种收费方式的感知不强,但商家默默地将这部分成本转嫁给了用户,在卖给用户的商品中就溢价过了,只是作为消费者的普通个人用户没发觉罢了。

反观具有强社交属性的微信,根本没有像支付宝这样的缓冲地带,不像支付宝的背后商家为了流量愿意先承担相应手续费,再来转嫁。微信之前只能死扛,现在却是不能承受之重。

2、微信提现收费真正受影响的是谁呢?

对普通用户影响较小,对于微商或经常因为一篇文章能收到几千到几十万元打赏的微信公众号的影响可能更大一些。

基于朋友圈的微商,比如在朋友圈卖面膜首饰的,他们基于微信支付C2C交易,这些人提现是会受到较大影响的,千分之一的手续费,还是蛮贵的。不过这部分人,一直不大受微信官方支持,一是很难管理,二是没有给微信带来什么好处,三是搞坏了朋友圈的风气。所以微信是不会考虑这部分人的感受的,再说了,别的商家一直都在给银联或者支付平台缴手续费,朋友圈微商们应该还是会适应的。

3、收费策略调整的目的?

可以看到,这次收费策略调整后,微信转账恢复免费,提现收费,还有其他如红包,消费,理财通等都是免费,为什么会这样?

如前所述,这是一个补贴策略的问题。随着微信支付交易量指数级上升,手续费成本已经是天量。转账免费,改为提现收费,是因为在使用场景不断丰富的情况下,微信希望可以最大限度减少对用户的影响,鼓励用户使用微信支付。

微信在过去的一年大力发展支付场景,其线下线上的支付场景越来越丰富,在当下这个“一部手机走遍天下”的时代,用户无需提现,就能通过微信支付,在衣食住行等诸多场景直接消费。当用户可以将零钱包中的零钱直接用来消费、社交、投资,享受快捷支付便利的时候,就根本没必要提现出来,因此也不会受到提现收费政策的影响。

4、那么提现收费到底意欲何为呢?

数据显示,2015年,中国第三方移动支付市场继续保持较高的增长速度,全年市场交易规模达到16.36万亿元人民币,同比上涨104.2%,预计至2018年,中国第三方移动支付市场规模将达到52.11万亿元人民币。移动支付发展前景不可谓不大,但眼下仍然处在市场教育阶段,平台更多还是处于赔本赚吆喝的阶段。

作为消费者使用习惯的入口,移动支付背后更大的互联网金融领域其实很多时候才是可挖掘的宝库。微信支付最大的竞争对手是蚂蚁金服背后的支付宝,两者眼下在中国第三方支付市场占据了绝对统治的地位。微信支付虽然借助红包这个强大的武器,很短的时间积累了大量的用户,但就目前而言,这些用户看上去并没有很好的转化成为互联网金融用户。

根据早前腾讯科技的报道,蚂蚁金服2014年营业收入为101.5亿元,较2013年同比增长91.6%;调整后净利润为26.3亿元,净利润率为26%。快速发展的蚂蚁金服支付业务、融资业务、理财业务,将给公司2015年到2017年营业收入带来49.6%的复合增长,预计2015年到2017年净利润复合增长率为63.5%。

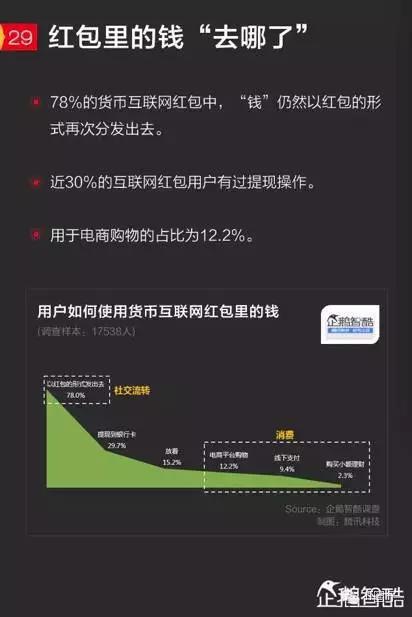

在腾讯官方公布的一份关于微信红包的数据报告中,用户抢到微信红包后,有78%的钱仍旧以红包的形式重新发放出去,有30%的用户将钱进行了提现,仅有12.2%用于电商消费。

换句话说,这些钱在微信里并没有给微信创造太大的价值。这里说的价值不是指沉淀资金利息什么的,说白了对腾讯这样的公司来说,这点钱都是小钱,过年发个红包都能发掉几个亿,还会在乎这些利息么?

当微信的零钱有78%还是以红包的形式进行流转,红包就还只是一个社交游戏,货币是有价值尺度功能的,如果不用于消费、投资,这些钱就不能算是真正的“货币”,而是一个社交游戏工具,和q币差不多。那么怎么才能让大家用微信里的钱消费和投资呢?这时候微信的运营就想了这么一个办法,让你不能提现!

可以想象,微信这是想用截流资金的方式,逼着用户去用微信支付,可是问题是微信支付没有足够的场景,用户不会因为钱在微信里花不掉,想方设法的去每天吃麦当劳、买理财通的。支付宝是先有消费场景再做了余额宝、线下支付,而微信难道觉得凭收费,就能够逼出一个堪比淘宝的万亿级的消费场景?我只能说,微信也许懂社交,但不懂金融。

不过微信官方很巧妙的掩盖了这样的尴尬,并给出“此次调整是为进一步优化服务资源配置,更专注地服务好小额高频的社交转账,以及更广泛线上线下消费”这样的理由。对微信支付来说,其所依赖或者说在如此短时间积累下海量用户,更多的是依靠“高频社交转账”和“线下场景消费”(PS:红包某种程度上也算是高频社交转账),两者有一个共同的特征就是小额。所以即使提现收费对用户的影响也不会太大。

腾讯很显然是希望通过提现收费,让用户更多的将资金留存在微信支付的理财平台上。而当用户将更多资金留存在微信支付平台上,微信支付才能和支付宝之间缩小差距。至于此举对支付宝来说是个利好,则已经不是微信首先考虑的事情了。

欢迎大家来关注IT圈子这个微信公众号(ID:IT_Quan_Zi)

-

- 赌王何鸿燊的原配夫人:黎婉华,为爱付出全部,换来半生凄凉

-

2025-05-14 01:23:40

-

- 打破张国伟跳高纪录的王宇,居然还是位真材实料的清华学霸!

-

2025-05-14 01:21:25

-

- 1985年,沈阳军区第40军执行集团军编制后,军部驻地为何在锦州?

-

2025-05-14 01:19:10

-

- 顶级杀手刘全德,潜入上海刺杀陈毅市长,为何在短短一周内被擒?

-

2025-05-14 01:16:55

-

- 世界十大相机品牌

-

2025-05-14 01:14:41

-

- 万梓良冲击影帝的5部电影,每部都是经典,却只有一次顺利获奖

-

2025-05-14 01:12:26

-

- 小说:七大圣猕猴王比孙悟空如何?叫通风大圣有何玄机?

-

2025-05-14 01:10:11

-

- 【爆料】1年半不识枕边人?金莎男友真实面目曝光!

-

2025-05-14 01:07:56

-

- 孟晚舟的婚姻史:2段感情4个孩子,前夫成谜,现任丈夫不简单!

-

2025-05-14 01:05:41

-

- 辽宁新铁人诞生!乌戈用人超越杨鸣!仅差秒全场不停歇!

-

2025-05-13 18:47:05

-

- 纪梵希:3次为赫本披上嫁衣,终身未娶,和赫本是另一种“婚姻”

-

2025-05-13 18:44:50

-

- 古诗词中的“凭栏”意象,中国古典文化中值得细品的一份唯美感伤

-

2025-05-13 18:42:35

-

- 曾是“最红模特”张筱雨,出道一年21套写真,爆红程度碾压刘亦菲

-

2025-05-13 18:40:21

-

- 王者荣耀被版本抛弃的物理神装,碎星锤,食之无味,弃之可惜。

-

2025-05-13 18:38:06

-

- 中国十大品牌咨询公司排名排行榜

-

2025-05-13 18:35:51

-

- 一查到底!这栋超级别墅终于拆了!陕西省委、西安市委严重违反政治纪律

-

2025-05-13 18:33:36

-

- 惠州学院录取分数要飞天了?理科超省最低控制分数线89分

-

2025-05-13 18:31:21

-

- 1999年湖北磨山诡异事件,一道“白光”瞬间砍倒700棵树

-

2025-05-13 18:29:06

-

- 原央视主持人方宏进,从央视跳槽后成“诈骗犯”,如今怎么样了?

-

2025-05-13 18:26:52

-

- 汉代篆书代表《袁安碑》,锋颖如新,书法浑厚古茂,雄朴多姿

-

2025-05-13 18:23:43

省长工资的简单介绍

省长工资的简单介绍 鄂州地区抢先一步,葛店率先并入武汉,下一个会是哪个城市?

鄂州地区抢先一步,葛店率先并入武汉,下一个会是哪个城市?