银行破产已经不是稀奇事了

银行破产已经不是稀奇事了

今年的银行可谓是水逆多多,接二连三摊上事儿。

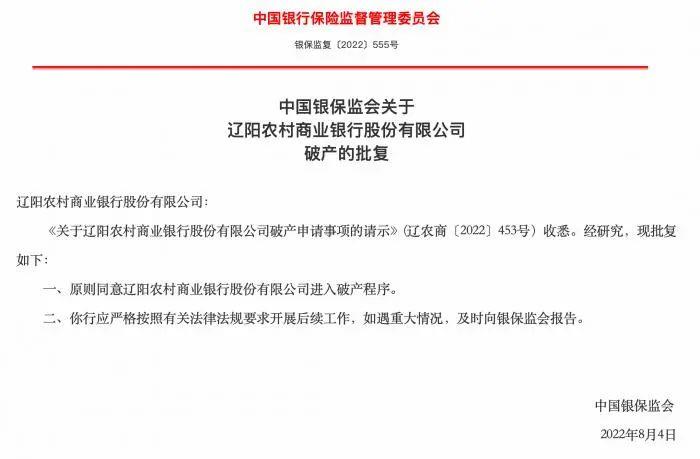

最近,银保监会发布两则批复显示,原则同意辽阳农村商业银行股份有限公司、辽宁太子河村镇银行股份有限公司进入破产程序。

其实,早在7月份的时候,辽阳农商行、太子河村镇银行的网点、人员、存款已经由沈阳农商行承接,对储户来说,日常的交易不受影响,存取款业务也是正常办理。钱只是换了一个地方存,贷款也只是换了一个债权人,继续还款就是,实质上没有太大的影响。

这和河南村镇银行的事情还是有区别的,河南村镇银行是8月30日上午9时起, 40万元至50万元(含)的开始垫付,40万元(含)以下的继续垫付,50万以上按照50万垫付。

目前这个50万的节点是银行存款保险的上限金额,大户是有本金损失的风险的。

为什么存款保险的上限是50万呢?

据说央行在推出《存款保险条例》之前对全国所有银行的储户存款做过摸底调查,发现99%的账户存款不足50万元,所以即使银行倒闭,存款保险也能保障绝大多数人的利益。

有小伙伴可能会问了,前有包商银行,现在有辽宁太子河村镇银行和辽阳农村商业银行,有超过50万的钱,是不是要分开存?

从更安全的角度来看,当然是可以,不过虽然在咱们国家之前已经有四家银行宣布破产,倒也不必因噎废食,目前出事或者破产的都是小银行。

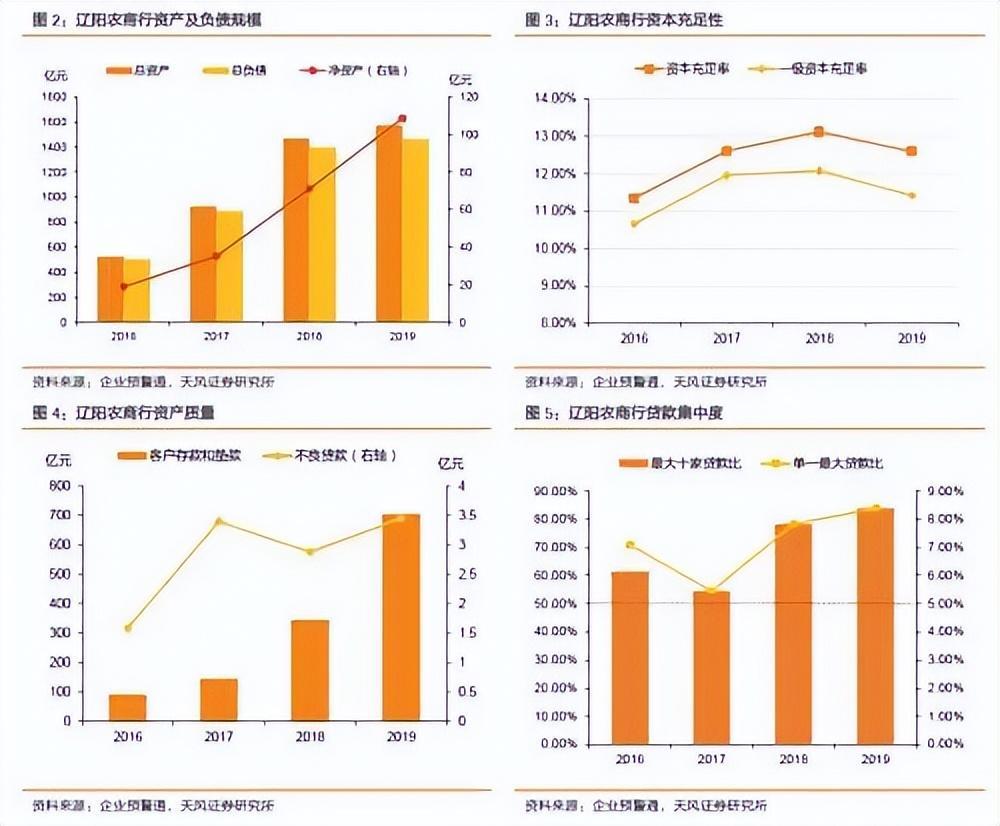

辽宁两家银行破产的主要原因是,先是股东重大违规,辽阳农商行前任行长姜冬梅因涉嫌受贿罪、违法发放贷款罪;再有就是银行本身贷款集中度高、资产质量不佳,经营问题严重。

在贷款集中度方面,2016-2025年,辽阳农商行最大十家客户贷款比例分别为61.51%、54.56%、78.26%、83.93%,均超过监管规定的最大十家客户发放贷款总额应小于等于银行资本净额的50%红线。

河南村镇银行在正常存款利息之外,用非法获取的部分资金,以年化收益率13%-18%“贴息”标准为诱饵吸揽资金,现在已经抓了234人;

之前包商银行是因为明天系占用银行资金逾1500亿,长期难以归还,至接管前,包商银行不良贷款率高达98%。

大家不必太担心,咱们日常生活中遇到的银行主要有这么几类:

首先是国有六大行,工、农、中、建、加上交通银行和邮政储蓄银行,这六大行的资产规模,占到了整个银行体系的半壁江山。

其次是股份制商业银行,比如招商、浦发这些,一共12家,也是全国性的银行。

接着才是区域性城商行和农商行,比如广州银行、广州农商行。

最后是民营银行,四大直辖市各1家、粤浙苏各2家、另有9省各1家,总共19家,比如微众银行、网商银行都是民营银行。

像农商行这类银行规模较小,一般会以较高的利率来吸引储户,但同样的,吸储成本增加了,压力就变得更大。

加上股权结构复杂、管理混乱,资金容易违规操作,出了事之后又因为资金实力不够雄厚补不了窟窿暴雷。

总的来说,整个银行业的赚钱能力是很强的。2025年,国有六大银行营业收入总计36806.34亿元,归母净利润总计12723.44亿元,如果用1年365个自然日来计算,日均净赚34.86亿元。

也就是网友调侃的,不管你赚不赚钱,银行是一直在赚钱。

当然银行业也是马太效应显著的行业,六大行的总资产快占到银行业的一半,做得好的也就限于头部大银行。

(六大行总资产在银行业中的占比(%))

当前的银行业正加速分化,竞争自上向下挤压,更多尾部的中小银行生存艰难。

据央行《中国金融稳定报告2025》中公布的金融机构评级结果显示,8-D级的高风险金融机构共计545家,占比12.4%,主要集中在农村中小金融机构。

对一些银行来说,抱团取暖或许是生存之道,合并吸收其他中小银行很可能会实现“1+1>2”的效果。

比如今年5月25日,中国银保监会同意中原银行吸收合并洛阳银行、平顶山银行、焦作中旅银行,承接全部资产、负债、业务、机构和员工。

改组后中原银行仅从资产规模来看,中原银行将从原来的位列城商行第11位跃升至第7位。一般来说,资产规模越大,抗风险能力越强。

中小银行通过合并重组,不仅可以扩大资产规模,还能集中处置不良资产,将存量风险一次性出清,增强抗风险能力;

另一方面也能促进银行间的资源整合、优势互补,合并优化比破产清算处置成本要低。

去年辽宁其实已经有12家银行合并了,对于小银行来说,以后重组甚至破产都会变得很正常,经营环境差的辽宁算是排头兵,这也是银行业处理不良资产,改革优化的必经之路,银行整体还是安全的。

辽宁两家银行也算是为后面的银行打了样,以后就算是银行宣布破产,也可能是像这次一样先承接接管,再破产。既能保护大家的存款,也能让承接方没有那么大压力,大家可以把心牢牢放在肚子里。

-

- 夏洛特连招技巧口诀(王者夏洛特连招出装顺序教学)

-

2025-11-16 17:52:51

-

- 范跃进:西行掠影之西安

-

2025-11-16 17:50:36

-

- 来广西贵港旅游必去的5大景点,你玩过几处?哪个景点让你难忘?

-

2025-11-16 17:48:21

-

- 马斯克被曝要合并特斯拉和 Neuralink,终极目标是 AGI?

-

2025-11-16 17:46:06

-

- 依靠自身天分、努力和父母培养,12岁“神童”考入浙江大学

-

2025-11-16 17:43:52

-

- 单身、帅哥、国际大奖、狙击手……他是“血狼劲旅”的传奇人物

-

2025-11-16 17:41:37

-

- 欧洲史-阿尔卑斯山脉:82座山海拔超过4000米,勃朗峰海拔4810米

-

2025-11-16 03:10:03

-

- 北京游玩哪个季节好

-

2025-11-14 02:22:15

-

- 上黑红黄是哪个国家的国旗 红黄黑的国旗是哪个国家

-

2025-11-14 02:20:01

-

- 上海硫磺皂可以沐浴吗 上海硫磺皂可以去脸上的痘吗

-

2025-11-14 02:17:46

-

- 荣誉证书与奖状有什么区别 奖状和荣誉证书区别

-

2025-11-14 02:15:32

-

- 西瓜为什么叫西瓜呢小鱼的画法 西瓜为什么叫西瓜呢图片

-

2025-11-14 02:13:17

-

- 甩手六步曲,简单实用,每天早晚坚持10分钟

-

2025-11-14 02:11:02

-

- 什么是黄金茶? 黄金茶属于哪类茶类

-

2025-11-14 02:08:47

-

- 塞什么的国家名字 塞什么亚国家

-

2025-11-14 02:06:32

-

- 在中国,月收入一万,是什么水平?

-

2025-11-14 02:04:18

-

- 强调交通安全的重要性 校园交通安全的重要性

-

2025-11-14 02:02:03

-

- 桃花潭水深千尺原文(赠汪伦古诗讲解)

-

2025-11-13 18:53:12

-

- 求的偏旁是什么

-

2025-11-13 18:50:57

-

- 与矮个子女生谈恋爱 矮个子女生谈恋爱知乎

-

2025-11-13 18:48:42

省长工资的简单介绍

省长工资的简单介绍 鄂州地区抢先一步,葛店率先并入武汉,下一个会是哪个城市?

鄂州地区抢先一步,葛店率先并入武汉,下一个会是哪个城市?